Das schrittweise Auslaufen der Förderung nach dem Erneuerbare-Energien-Gesetz (EEG) und der Wegfall der garantierten Einspeisevergütung erfordern für ältere Photovoltaikanlagen eine Neuorientierung. Viele Anlagen sind technisch weiterhin funktionsfähig, aber wirtschaftlich verändert sich ihre Ausgangslage grundlegend.

Der Bestand der Anlagen, für die die EEG-Förderung ausgelaufen ist, umfasste zum 31.12.2025 mehr als 63.000 Anlagen mit rund 0,84 Gigawatt (GW) kumulierter Leistung. Bis 2032 steigt die Zahl auf rund 1,12 Millionen Anlagen mit knapp 31 GW Gesamtleistung. Deshalb ist die Frage nach der weiteren Nutzung dieser Infrastruktur von hoher Relevanz.

Post-EEG-PV: Ein heterogener Markt

Für die wirtschaftliche Analyse ist zunächst zwischen Anlagenzahl als Maß für organisatorischen und operativen Aufwand und installierter Leistung als Maß für energiewirtschaftliche Bedeutung zu unterscheiden.

Größere Anlagen sind häufiger Kandidaten für individuelle Vermarktungslösungen, technische Nachrüstungen oder projektspezifische Modernisierungskonzepte. Bei kleinen Anlagen stehen eher standardisierte Weiterbetriebs-, Eigenverbrauchs- und Servicepakete im Vordergrund. Auch geringe Investitionen in Messtechnik, Speicher oder Zählerschrank können Wirtschaftlichkeit beeinflussen.

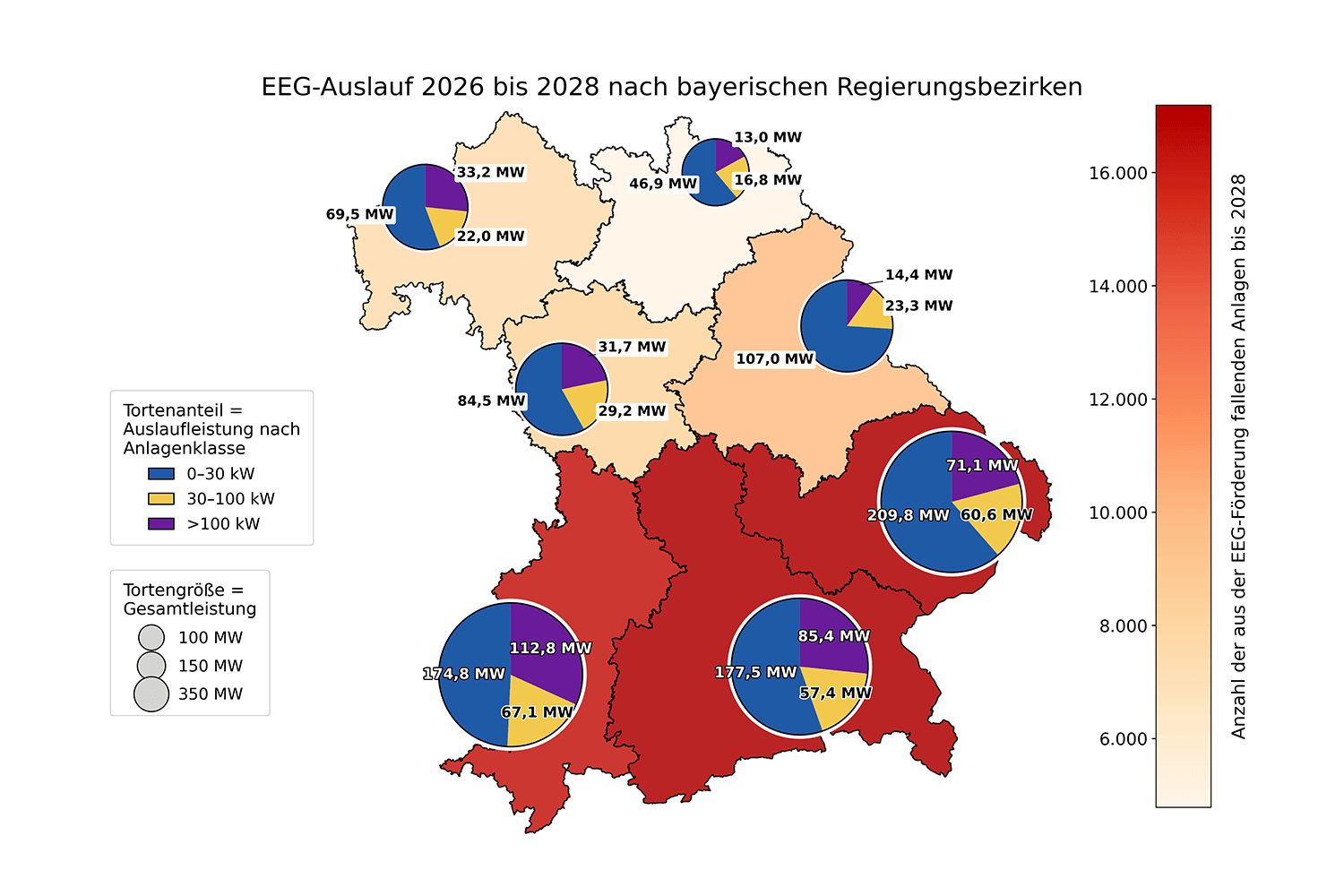

Die regionale Analyse zeigt Unterschiede. In Süddeutschland überlagern sich hohe Dichten kleiner Dachanlagen mit signifikanten Leistungen aus gewerblichen Anlagen. Diese Ballung schafft regional abgegrenzte Absatz- und Dienstleistungsmärkte, wirkt auf die Verteilnetzebene und treibt Produktdesign, Vertriebsstrategien und Netzintegration.

Gerade für kommunale Unternehmen ist die lokale, möglichst kleinräumige Auflösung des Potenzials entscheidend. Anlagen weit außerhalb des eigenen Gebiets sind bereits aus logistischer Sicht aufwendiger zu erschließen und zu betreuen.

Bei kommunalen Unternehmen kommen darüber hinaus häufig weitere Hürden hinzu, etwa die in den jeweiligen Gemeindeordnungen verankerte Bindung der wirtschaftlichen Betätigung an einen öffentlichen Zweck und an das eigene Gemeindegebiet. Wo das für sie tatsächlich adressierbare Potenzial liegt, lässt sich daher nur aus einer regional fein aufgelösten Bestandsanalyse ablesen und nicht aus bundesweiten Aggregaten.

Zudem weist der Post-EEG-Markt eine ausgeprägte zeitliche Dynamik auf: Jahr für Jahr treten neue Anlagen in die Phase nach Auslaufen der Förderung ein, mit hohen Zugängen aus den stark geförderten Jahren 2009 bis 2011. Daraus ergeben sich Anforderungen an Vertrieb, technische Umsetzung und Kundenansprache.

Differenzierte Bestandsbewertung als Schlüsselfaktor

Wer das Geschäftsfeld Post-EEG belastbar bewerten will, muss das Potenzial entlang von drei Dimensionen auflösen. Die erste Dimension ist die lokale Auflösung, also die genaue räumliche Verortung der Anlagen bis auf die Ebene einzelner Netzgebiete, Gemeinden oder Postleitzahlbereiche.

Die zweite Dimension ist die zeitliche Auflösung, das heißt der jahresscharfe Verlauf, in dem Anlagen in unterschiedlicher Zahl und Leistung aus der Förderung treten und sich dieser Zugang über die kommenden Jahre verteilt. Die dritte Dimension ist die Differenzierung nach Anlagengrößen, die über Erlösoptionen, technische Ausstattung, Entscheidungslogik und Betreuungsaufwand entscheidet.

Erst das Zusammenspiel dieser drei Dimensionen macht aus einer abstrakten Bestandszahl eine bewertbare Marktchance, denn die Gesamtgröße des Bestands allein sagt wenig darüber aus, welches Geschäft sich in einem bestimmten Gebiet, zu einem bestimmten Zeitpunkt und für ein bestimmtes Anlagensegment tatsächlich erschließen lässt. Eine kleinräumige und zeitlich aufgelöste Potenzialanalyse, kombiniert mit einer Segmentierung nach Anlagengrößen, bildet damit die Grundlage für jede fundierte Geschäftsfeldentscheidung und lässt sich für ein konkretes Versorgungsgebiet gezielt erstellen.

Für kleine Anlagen ergibt sich ein breiter, aber fragmentierter Markt, der durch standardisierte und regional gut skalierbare Angebote adressierbar ist. Entscheidungsrelevant sind auch weiche Faktoren wie Informationsstand, Investitionsbereitschaft, Komfortbedürfnis, technisches Interesse und Bereitschaft zur aktiven Befassung mit Energiethemen. Die großen Leistungsklassen konzentrieren sich auf wenige Standorte und professionelle Betreiber; hier stehen individuelle Wirtschaftlichkeitsbewertungen, Vermarktungsmodelle und standortspezifische Anschlusslösungen im Vordergrund.

Marktchancen strategisch fundiert nutzen

Wo unter veränderten Rahmenbedingungen wirtschaftlich tragfähige Ansätze für Post-EEG-Anlagen gelingen, eröffnen sich Marktchancen. Voraussetzung ist, dass EVU, Direktvermarkter und weitere Marktakteure ihre Geschäftsmodelle differenziert weiterentwickeln: mit standardisierten Lösungen für kleine Anlagen, regional zugeschnittenen Serviceangeboten in Bestandsclustern und projektspezifischen Konzepten für größere Anlagen. Die Optionen reichen vom Weiterbetrieb mit verminderter Vergütung über Eigenverbrauchskonzepte bis zu Repowering oder Speicherintegration.

Um den Post-EEG-Markt zu adressieren, sind Anlagentyp, Betreiberstruktur und regionale Gegebenheiten systematisch zu unterscheiden und daraus das passende Vorgehen abzuleiten. Kleine Dachanlagen auf Einfamilienhäusern mit weniger als 30 Kilowatt Peak (kWp) installierter Leistung bilden die Mehrheit der Anlagen bei wirtschaftlicher Kleinteiligkeit; hier sind skalierbare Standardprozesse erforderlich. Für mittlere Gewerbe- und Dachanlagen (30-100 kWp) überlagern sich wirtschaftliche Komplexität und noch mögliche Standardisierung. Große Anlagen und Freiflächenanlagen (>100 kWp) stehen für wenige Anlagen, hohe Leistung und hohen Einzelfallwert.

Für diese beiden Segmente lässt sich das Vorgehen auf wenige Schritte verdichten. Am Anfang steht eine Bewertung von Anlagenzustand und Ertragsdaten, bei mittleren Anlagen anhand vorliegender Abrechnungen, bei großen Anlagen ergänzt um eine Inspektion vor Ort. Darauf aufbauend werden Wirtschaftlichkeit und Erlöspfade bewertet, vom Weiterbetrieb über Eigenverbrauch und Speicherintegration bis zum Repowering, bei großen Anlagen simulationsbasiert über verschiedene Szenarien zu Preisen und Mengen. Den Abschluss bilden die Wahl eines passenden Vermarktungsmodells und die Umsetzung mit Monitoring, Wartung und Reporting als integriertem Angebot.

Potenziale des Bestandes nutzen

Der Post-EEG-Bestand bildet schon heute einen relevanten Teil der dezentralen Stromerzeugung. Ob und wie diese Anlagen wirtschaftlich weiterbetrieben werden können, ist für Betreiber, EVU und das Energiesystem insgesamt bedeutsam. Wirtschaftliche Ansätze entstehen, wenn das Potenzial entlang seiner drei Dimensionen, also nach räumlicher Lage, zeitlichem Förderausstieg und Anlagengröße, systematisch differenziert wird. Je nach Bestand stehen standardisierte Weiterbetriebs-, Eigenverbrauchs- und Servicepakete, regional zugeschnittene Serviceangebote oder projektspezifische Konzepte im Vordergrund.

Co-Autor des Beitrags ist Nico Knapstein, Hochschule Weihenstephan-Triesdorf